La compraventa de vivienda en 2023 supera en un 18% las cifras prepandemia del 2019

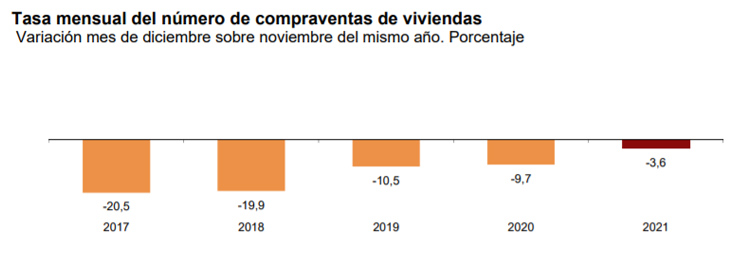

Los datos de transacciones inmobiliarias correspondientes al pasado mes de agosto de 2023 dados a conocer hoy por el INE reflejan un aumento mensual del 2% y un descenso interanual del -14,4%. “La tendencia de ralentización en las compraventas se consolida paulatinamente. Aunque hay que poner en contexto que esta bajada de dos dígitos se produce debido a la comparativa interanual, con un ejercicio de auténtico boom -2022-, y la realidad muestra que, de los siete primeros meses, en cinco de ellos, las compraventas sobrepasan las 50.000 operaciones. Una cifra que sigue mostrando resistencia a las subidas de tipos y un volumen mensual que tan solo se ha producido en 2008 y tras la pandemia”, comenta María Matos, directora de Estudios de Fotocasa.

También hay que destacar la gran capacidad de resiliencia que muestra el sector. La transformación está siendo suave, ya que las mayores variaciones comienzan a verse un año después del cambio de política monetaria. Lo que está sucediendo no es un parón en el mercado sino una tendencia de acomodación a la nueva situación económica de escalada de tipos. Desde Fotocasa Research, detectamos que la demanda de adquisición se sitúa por encima de las cifras de prepandemia, por lo que las subidas de tipos no han congelado la demanda latente, sino que sólo están afectando a la ‘sobredemanda’ surgida”, explica María Matos, portavoz de Fotocasa.

Después de dos años muy intensos y con cifras muy positivas para el sector empieza una época de normalidad y estabilización. La cifra del mes de agosto representa el octavo descenso tras 21 meses consecutivos de aumentos muy abultados. Aunque hay que destacar que agosto ha concluido con más de 49.000 operaciones cerradas, quedándose a las puertas de la barrera de las 50.000. Concretamente se firmaron 49.252 compraventas, una cifra que muestra todavía el gran flujo que está mostrando el sector.

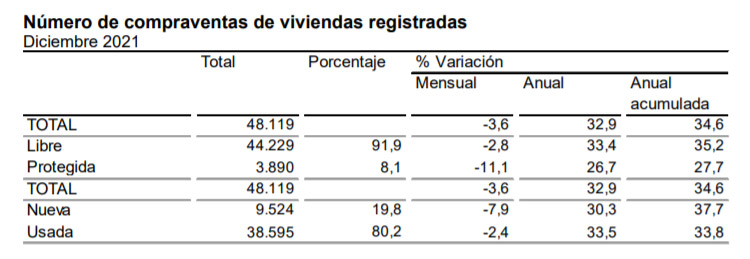

“Tras dos años de gran actividad de compraventas, impulsados por la pandemia, el inmobiliario comienza a estabilizarse. Por ello, lo justo en el análisis sería comparar las cifras de 2023 con las de 2019, el año antes del estallido de la Covid-19. De ser así, las compraventas muestran una subida del 9,8% con respecto al mismo mes de 2019, y en el cómputo anual, las operaciones del 2023 (413.338) serían un 18% superiores a la suma de los ocho primeros meses de 2019, con 350.078 compraventas de viviendas realizadas”, explica María Matos.

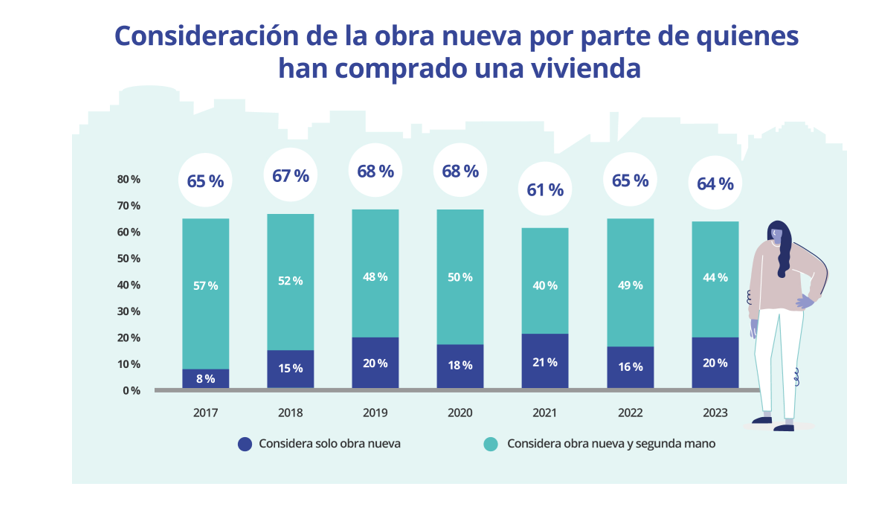

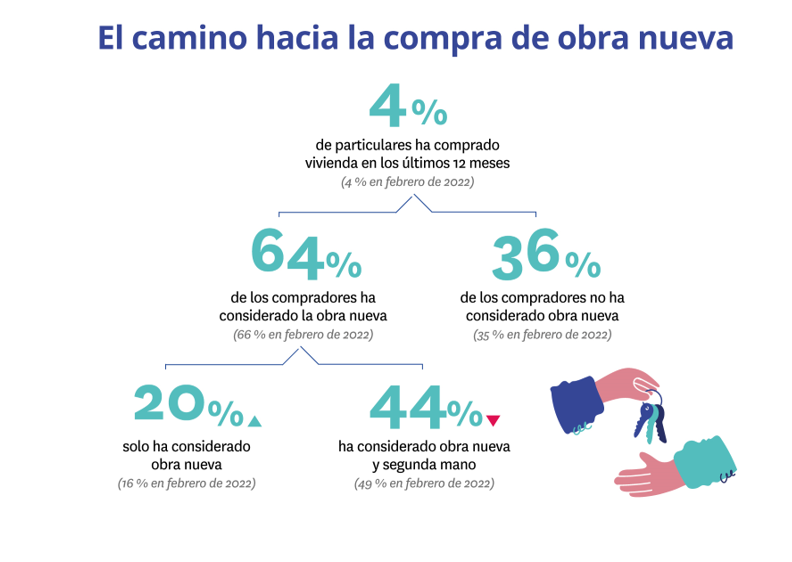

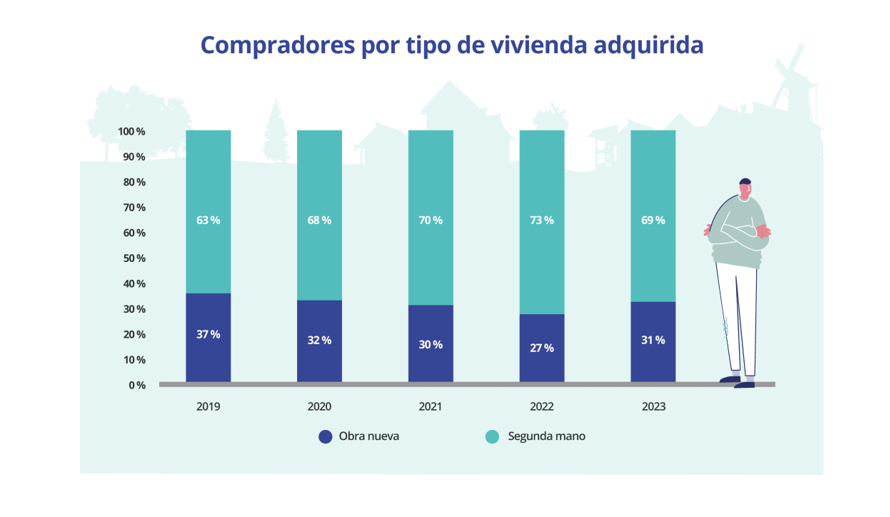

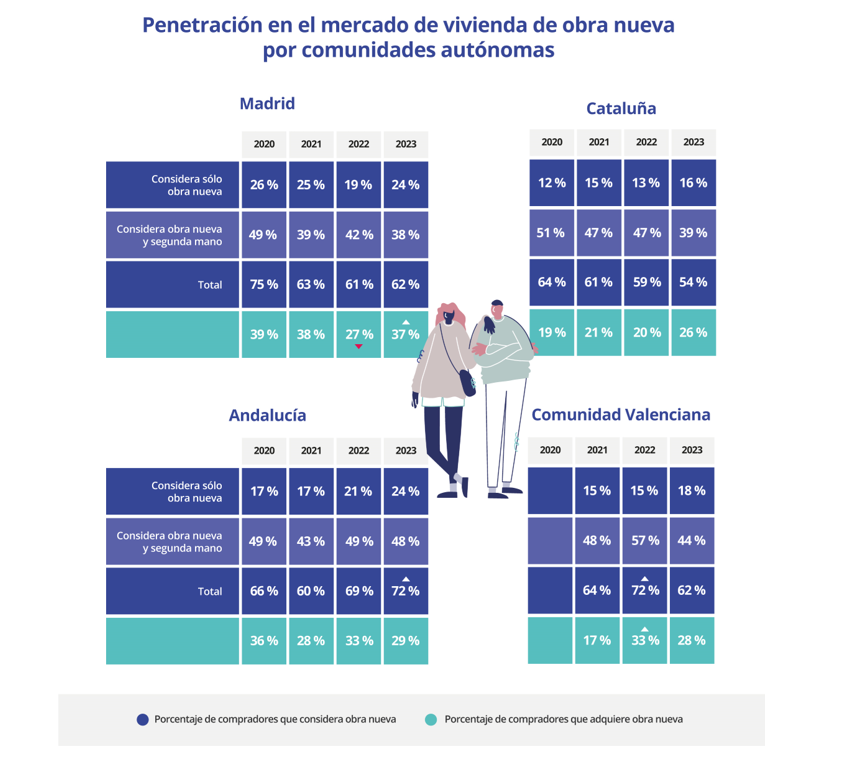

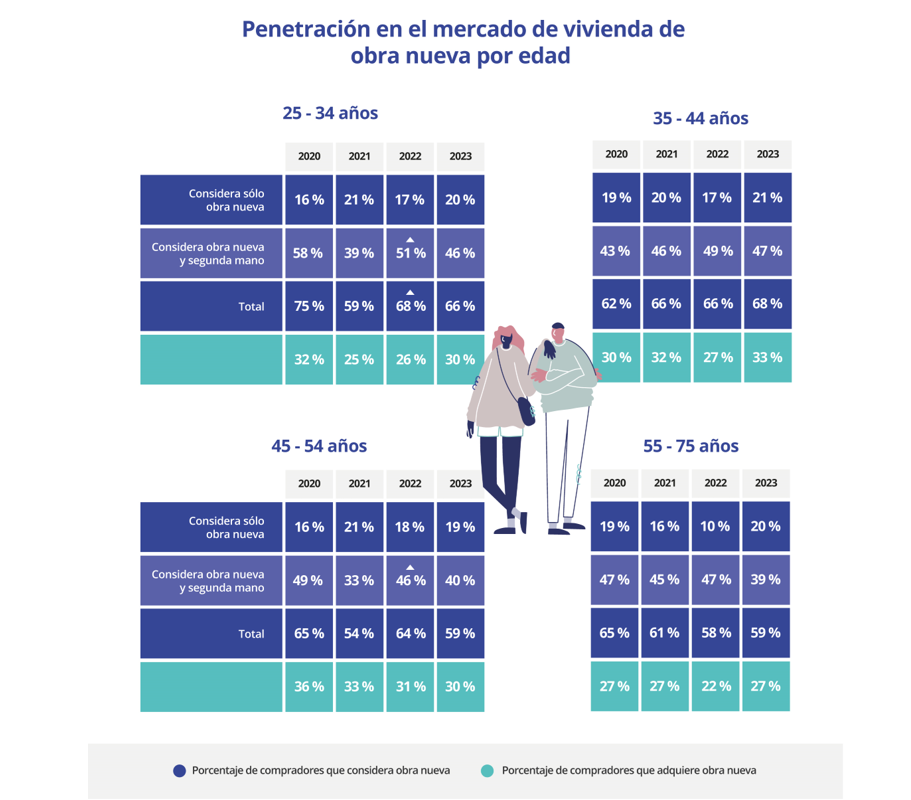

La vivienda de obra nueva también permanece resiliente

Uno de los datos más relevantes es el de las operaciones sobre viviendas nuevas que reflejan por segunda vez un descenso interanual del 7,3% y cierran el mes con 9.425 compraventas, lo que representa un 14% más que en el mes de julio. “Sin embargo, a pesar de la pronunciada caída, podemos decir que la tipología de vivienda de obra nueva sigue viviendo un auge sin precedentes desde el estallido de la pandemia, y por eso una gran mayoría de ellas se compran sobre plano. La vivienda a estrenar tiene muy fácil salida, porque cuenta con características que cumplen con los nuevos requisitos de búsqueda de los compradores. Sin embargo, podemos encontrarnos con una grave problemática de subida de precios, si la demanda continúa tan latente. No solo por la inflación, que afecta al coste de los materiales, a la producción y logística, que ha ocasionado la ralentización y paralización de algunas promociones, sino a la demanda de compra tan fuerte y solvente frente a los niveles productivos tan escasos de la vivienda a estrenar”, explica María Matos.

Impacto en las previsiones de cierre de año

“Entramos en una etapa de moderación de compraventas con respecto a los dos años precedentes. Hay que tener en cuenta que el incremento del precio de la vivienda y el encarecimiento hipotecario merman la capacidad adquisitiva de los ciudadanos. Desde Fotocasa estimamos que el 60% de compradores ya se han visto afectados por la nueva política del BCE y que el 28% de ellos se han visto obligados a paralizar el proceso de adquisición.

Esta situación está provocando un cambio en el perfil del comprador hacia uno más específico conformado por ciudadanos solventes de nivel socioeconómico alto, que probablemente tengan expertise en el mercado inmobiliario. Como es propio del momento de incertidumbre económica, también surgen nuevas figuras como pequeños ahorradores y grandes inversores, además de compradores extranjeros, que no son tan vulnerables al cambio de política monetaria al precisar menos financiación bancaria. Es un cambio habitual en un contexto de adaptación a la nueva política monetaria. Sin embargo, en los próximos meses vamos a ver todavía un sector dinámico, aunque con cifras menos abultadas. Eso sí, se espera que el año pueda cerrar alrededor de las 530.000 compraventas, lo que significaría todo un hito, con el alto nivel al que se encuentran los tipos de interés”, explica María Matos, directora de Estudios de Fotocasa.